Ms.Huyền:

Ms.Hạnh :

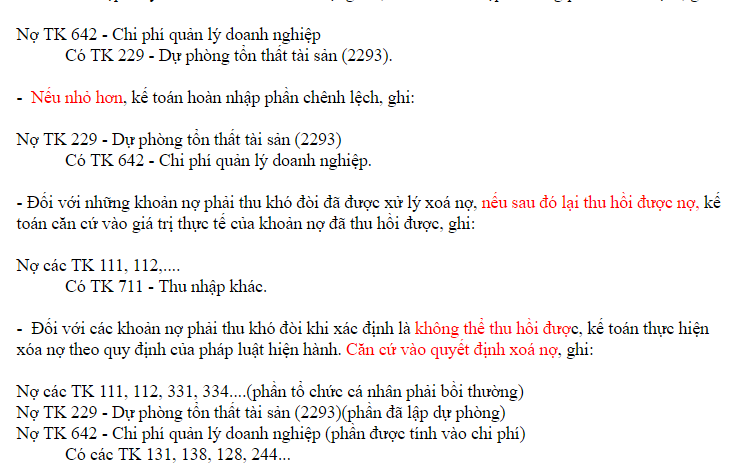

Hướng dẫn hạch toán và xử lý Nợ phải Thu NPT khó đòi theo thông tư 200Dự phòng Nợ phải thu khó đòi là gì ?: Theo thông tư 13/2006/TT-BTC là dự phòng phần giá trị bị tổn thất của các khoản nợ phải thu quá hạn thanh toán, nợ phải thu chưa quá hạn nhưng có thể không đòi được do khách nợ không có khả năng thanh toán.

A. Điều kiện, mức trích lập dự phòng nợ phải thu khó đòi: Điều 6 Thông tư Số: 228/2009/TT-BTC Hà Nội, ngày 07 tháng 12 năm 2009

Điều 6. Dự phòng nợ phải thu khó đòi.

- DN phải dự kiến mức tổn thất có thể xảy ra hoặc tuổi nợ quá hạn của các khoản nợ và tiến hành lập dự phòng cho từng khoản nợ phải thu khó đòi, kèm theo các chứng cứ chứng minh các khoản nợ khó đòi nói trên. Trong đó:

Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

+ 30% giá trị đối với khoản nợ phải thu quá hạn từ trên 6 tháng đến dưới 1 năm.

+ 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

+ 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm. + 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên. Đối với nợ phải thu chưa đến hạn thanh toán nhưng tổ chức kinh tế đã lâm vào tình trạng phá sản hoặc đang làm thủ tục giải thể; người nợ mất tích, bỏ trốn, đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử hoặc đang thi hành án hoặc đã chết… thì DN dự kiến mức tổn thất không thu hồi được để trích lập dự phòng. Các tin khác Hạch toán góp vốn trong doanh nghiệp Chi hỗ trợ điều trị viện phí cho nhân viên và người nhà nhân viên Chi phí tham quan nghỉ mát, nghỉ đông được tính vào chi phí được trừ từ năm 2014. Chi phí mua đồ thờ cúng có được tính vào chi phí không? Chi cục Thuế TPHD gửi Thông báo về Thông tư 26/2015/TT-BTC ngày 27/02/2015 Chữ ký trên sổ sách kế toán Thông tư 09/2015 quy định về thanh toán không dùng tiền mặt Phân biệt chi nhánh hạch toán độc lập và phụ thuộc | Hướng dẫn quy trình thực hiện đấu giá đất công ích hoa lợi công sản cấp xãDịch vụ hoàn thuế thu nhập cá nhân tại Hải Phòng – Nhanh chóng, chính xác, uy tínNhững điều cần biết khi quản lý ngân sách nhà nước của cấp xã sau sáp nhậpSự thật về Định mệnhCHỦ DOANH NGHIỆP VÀ KẾ TOÁN CẦN BIẾT:Chi phí công tác phí cho người lao độngThế nào là hóa đơn GTGT hợp pháp hợp lý hợp lệPhân biệt xoá bỏ và huỷ hoá đơn trong báo cáo tình hình sử dụng hoá đơnThanh toán quá hạn hợp đồng có được khấu trừ thuế GTGT hay không?Thủ tục đặt in hóa đơn GTGT lần đầuTìm chúng tôi trên facebook

Thống kê truy cập

Đang online

0

Tổng số truy cập

0

|

Thiết kế website bởi GiaPham.,JSC