Ms.Huyền:

Ms.Hạnh :

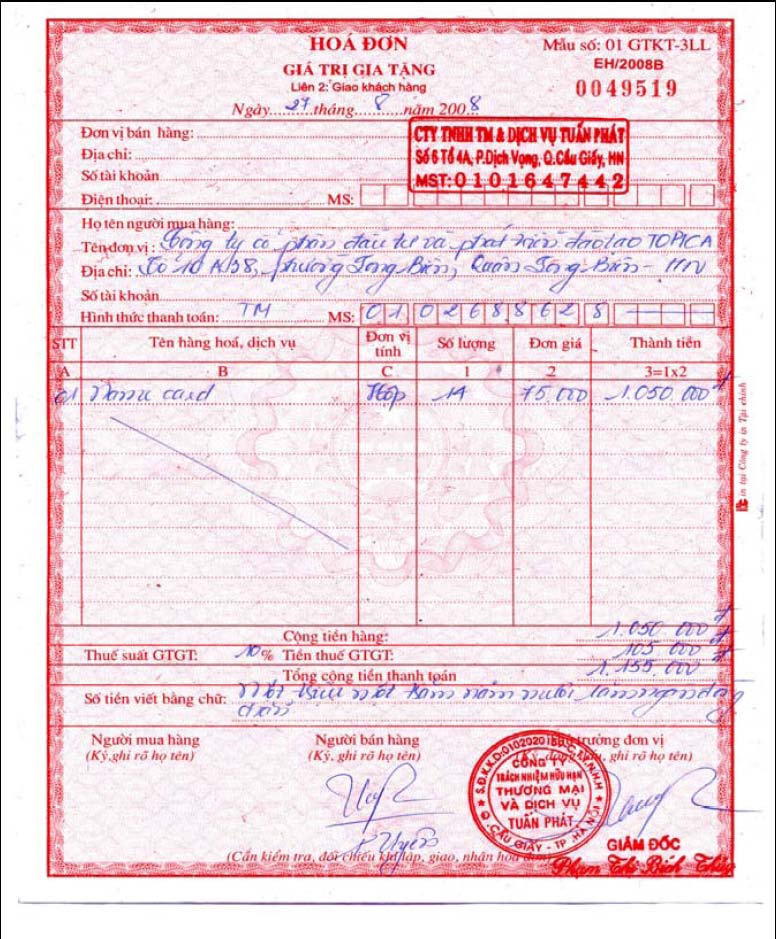

Hướng dẫn xử lý hóa đơn không hợp lệ mới nhất năm 2016Thế nào là hóa đơn không hợp lệ? Khi sử dụng hóa đơn này thì kế toán phải xử lí thế nào? Nếu xử lí không chính xác hoặc không phát hiện để xử lí thì sẽ bị phạt ra sao?1. Thế nào là sử dụng hóa đơn không hợp lệ Theo điều 22 Thông tư 39/2014/TT-BTC ngày 31/3/2014 quy định việc sử dụng hóa đơn bất hợp pháp, cụ thể như sau: Sử dụng hóa đơn bất hợp pháp là việc sử dụng hóa đơn giả, hóa đơn chưa có giá trị sử dụng, hết giá trị sử dụng.

Hình ảnh: Hướng dẫn xử lý hóa đơn không hợp lệ mới nhất năm 2016 2. Thế nào là sử dụng bất hợp pháp hóa đơn: Theo điều 22 Thông tư 39/2014/TT-BTC ngày 31/3/2014 quy định việc Sử dụng bất hợp pháp hóa đơn, cụ thể như sau: 2.1. Sử dụng bất hợp pháp hóa đơn là việc lập khống hóa đơn; cho hoặc bán hóa đơn chưa lập để tổ chức, cá nhân khác lập khi bán hàng hóa, cung ứng dịch vụ (trừ các trường hợp được sử dụng hóa đơn do cơ quan thuế bán hoặc cấp và trường hợp được ủy nhiệm lập hóa đơn theo hướng dẫn tại Thông tư này); cho hoặc bán hóa đơn đã lập để tổ chức, cá nhân khác hạch toán, khai thuế hoặc thanh toán vốn ngân sách; lập hóa đơn không ghi đầy đủ các nội dung bắt buộc; lập hóa đơn sai lệch nội dung giữa các liên; dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác. 2.2. Một số trường hợp cụ thể được xác định là sử dụng bất hợp pháp hóa đơn: – Hóa đơn có nội dung được ghi không có thực một phần hoặc toàn bộ. 3. Mức phạt sử dụng hóa đơn bất hợp pháp, bất hợp pháp hóa đơn. Theo Công văn số 568/TCT-CS ngày 26/02/2014 của Tổng cục thuế hướng dẫn: Căn cứ các quy định nêu trên, trường hợp người nộp thuế có hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn thì: – Nếu trường hợp doanh nghiệp sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn mà dẫn đến hành vi trốn thuế, gian lận thuế theo quy định tại Điều 108 của Luật Quản lý thuế thì DN chỉ bị xử lý về hành vi trốn thuế, gian lận thuế theo quy định của Luật Quản lý thuế, Nghị định số 98/2007/NĐ-CP Nghị định số 129/2013/NĐ-CP Thông tư số 61/2007/TT-BTC Thông tư số 166/2013/TT-BTC nêu trên, không bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn theo quy định của Luật Quản lý thuế, Nghị định số 51/2010/NĐ-CP Nghị định số 109/2013/NĐ-CP Thông tư số 10/2014/TT-BTC nêu trên. – Nếu trường hợp doanh nghiệp sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn mà không dẫn đến hành vi trốn thuế, gian lận thuế theo quy định tại Điều 108 của Luật Quản lý thuế thì doanh nghiệp chỉ bị xử lý về hành vi sử dụng hóa đơn bất hợp pháp hoặc sử dụng bất hợp pháp hóa đơn theo quy định của Luật Quản lý thuế, Nghị định số 51/2010/NĐ-CP Nghị định số 109/2013/NĐ-CP Thông tư số 10/2014/TT-BTC nêu trên, không bị xử lý về hành vi trốn thuế, gian lận thuế theo quy định của Luật Quản lý thuế, Nghị định số 98/2007/NĐ-CP Nghị định số 129/2013/NĐ-CP Thông tư số 61/2007/TT-BTC Thông tư số 166/2013/TT-BTC nêu trên. Mức phạt hành vi sử dụng hóa đơn bất hợp pháp, bất hợp pháp hóa đơn cụ thể như sau: Theo điều 11 và 12 Thông tư 10/2014/TT-BTC ngày 17/1/2014. – Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn bất hợp pháp (trừ hành vi vi phạm quy định tại khoản 2 Điều 10 Thông tư này) hoặc hành vi sử dụng bất hợp pháp hóa đơn (trừ hành vi vi phạm quy định tại Khoản 1 Điều này). (Dù là bên bán hay bên mua thì cũng đều xử phạt như nhau ) Bạn đang xem Hướng dẫn xử lý hóa đơn bất hợp pháp mới nhất năm 2016 4. Cách xử lý hóa đơn bất hợp pháp: 4.1. Nếu hóa đơn đó chưa kê khai, hạch toán: – Thuế GTGT: Không kê khai thuế gtgt đầu vào, hạch toán thuế GTGT vào chi phí không được trừ. Có thể bị xử phạt hành chính về thuế. – Thuế TNDN: Hạch toán chi phí mua hàng hóa, dịch vụ vào chi phí không được trừ. Có thể bị xử phạt hành chính về thuế. 4.2. Nếu hóa đơn đó đã kê khai, hạch toán: – Thuế GTGT: Kê khai Điều chỉnh giảm trên tờ khai thuế, điều chỉnh hạch toán thuế gtgt trên sổ sang chi phí không được trừ. Trong trường hợp, việc điều chỉnh làm phát sinh thuế phải nộp hoặc Doanh nghiệp đã xin hoàn thuế, Doanh nghiệp sẽ bị truy thu thuế, phạt chậm nộp thuế, phạt hành chính. – Thuế TNDN: Kê khai Điều chỉnh chi phí đã hạch toán sang chi phí không được trừ. Trong trường hợp này, sẽ ảnh hưởng tới thuế thu nhập doanh nghiệp, có thể bị truy thu và phạt chậm nộp thuế, phạt hành chính. Lưu ý: Trong một số trường hợp: Doanh nghiệp còn bị xử phạt về hành vi xuất khống hóa đơn đầu ra (do đầu vào không hợp pháp).

Các tin khác Các cách giảm hàng tồn kho ảo DOANH NGHIỆP VAY VỐN CÁ NHÂN THEO HÌNH THỨC TIỀN MẶT HAY CHUYỂN KHOẢN Thông tư 53/2016/TT-BTC sửa đổi bổ sung của thông tư 200 ngày 22/12/2014 Hướng dẫn sử dụng hoá đơn tự in và đặt in đối với đại lý vé máy bay Khi nào phải nộp lại Báo cáo tài chính? Lịch nộp báo cáo Thuế năm 2016 Đối tượng mua hóa đơn bán lẻ của cơ quan thuế Kinh nghiệm quyết toán phần 2 | Hướng dẫn quy trình thực hiện đấu giá đất công ích hoa lợi công sản cấp xãDịch vụ hoàn thuế thu nhập cá nhân tại Hải Phòng – Nhanh chóng, chính xác, uy tínNhững điều cần biết khi quản lý ngân sách nhà nước của cấp xã sau sáp nhậpSự thật về Định mệnhCHỦ DOANH NGHIỆP VÀ KẾ TOÁN CẦN BIẾT:Chi phí công tác phí cho người lao độngThế nào là hóa đơn GTGT hợp pháp hợp lý hợp lệPhân biệt xoá bỏ và huỷ hoá đơn trong báo cáo tình hình sử dụng hoá đơnThanh toán quá hạn hợp đồng có được khấu trừ thuế GTGT hay không?Thủ tục đặt in hóa đơn GTGT lần đầuTìm chúng tôi trên facebook

Thống kê truy cập

Đang online

0

Tổng số truy cập

0

|

Thiết kế website bởi GiaPham.,JSC